![Budget de Fonctionnement du CSE : Calcul et Utilisation [Guide 2025]](https://www.mot-tech.com/wp-content/uploads/2020/08/budget-fonctionnement-cse-1080x675.webp)

Comment calculer et utiliser le budget de fonctionnement du Comité Social et Économique

Le budget de fonctionnement du Comité Social et Économique permet de financer les activités courantes du CSE et de garantir son autonomie financière. Ce budget, distinct du budget des œuvres sociales et culturelles, couvre les dépenses nécessaires au bon exercice des missions représentatives. Comprendre son calcul et ses règles d’utilisation sécurise la gestion comptable et préserve les droits de l’instance.

Pour comprendre le rôle global du CSE avant d’entrer dans le détail budgétaire, consultez notre page Qu’est-ce que le CSE.

Définition du budget de fonctionnement

Le budget de fonctionnement du CSE finance les moyens nécessaires à l’exercice des missions économiques, professionnelles et syndicales de l’instance. Ce budget garantit l’autonomie du comité face à l’employeur et lui permet d’assumer ses responsabilités légales.

L’article L2315-61 du Code du travail définit ce budget comme une contribution obligatoire de l’employeur calculée sur la masse salariale brute. Cette obligation s’applique différemment selon la taille de l’entreprise. Les sociétés de moins de 50 salariés ne disposent pas de budget de fonctionnement proprement dit, car leurs CSE n’ont pas les mêmes attributions économiques que dans les structures plus importantes.

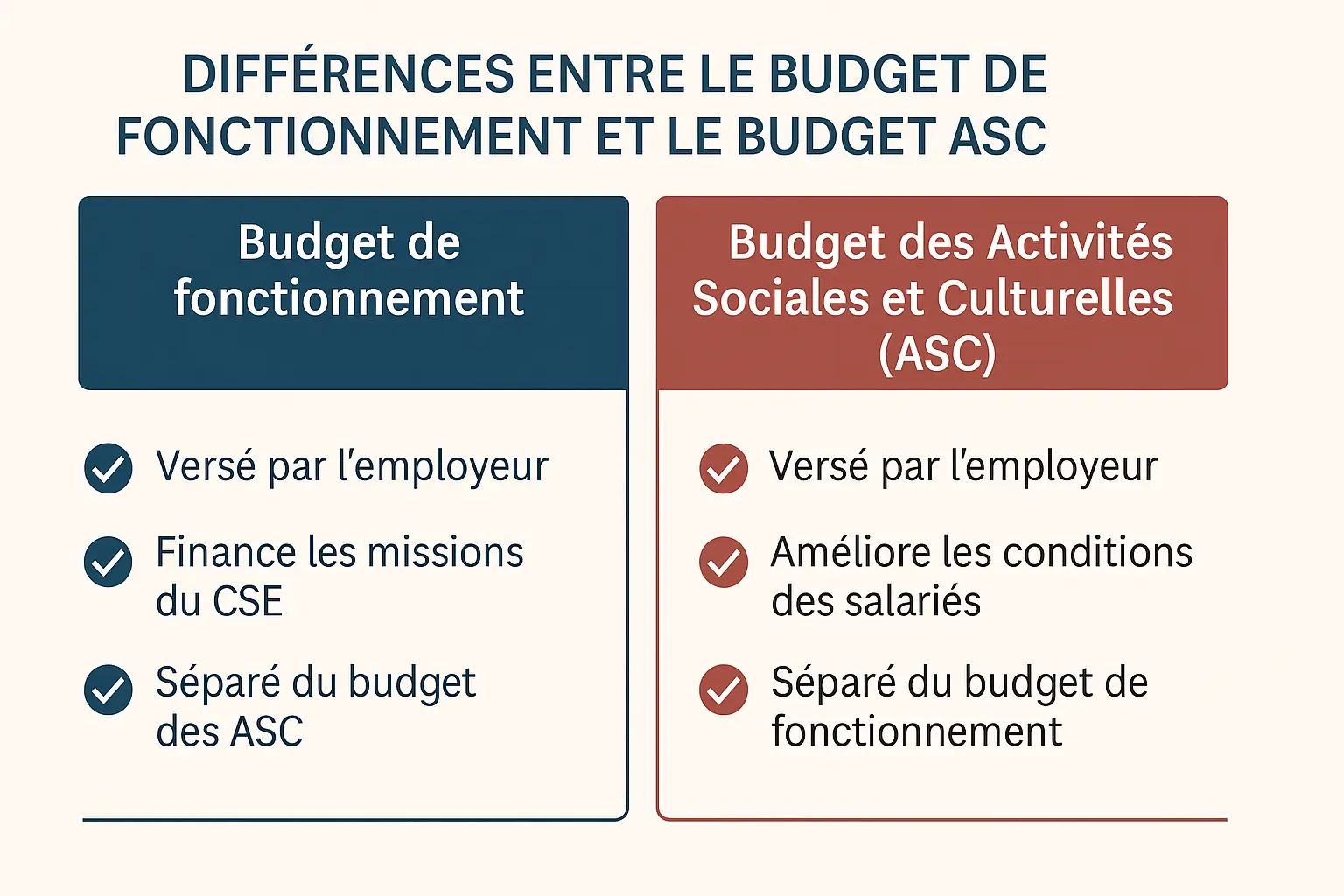

Le budget de fonctionnement se distingue nettement du budget des activités sociales et culturelles. Le premier finance le fonctionnement institutionnel du CSE, le second sert à améliorer les conditions de vie et de travail des salariés par des avantages collectifs. Cette séparation comptable structure la gestion financière du comité et impose une rigueur dans l’affectation des dépenses.

Cadre juridique : l’article L2315-61 du Code du travail

L’article L2315-61 du Code du travail est applicable depuis le 1er janvier 2018. Cet article fait la distinction entre les sociétés employant moins de 2 000 salariés et celles employant plus de 2 000 salariés. Il définit le budget de fonctionnement comme une contribution obligatoire de l’employeur calculée sur la masse salariale brute, avec des taux différenciés selon l’effectif de l’entreprise.

Cette obligation légale s’applique différemment selon la taille de l’entreprise. Les sociétés de moins de 50 salariés ne disposent pas de budget de fonctionnement proprement dit, car leurs CSE n’ont pas les mêmes attributions économiques que dans les structures plus importantes. À partir de 50 salariés, le versement du budget de fonctionnement devient obligatoire et son montant se calcule selon les règles fixées par le Code du travail.

Le budget de fonctionnement se distingue nettement du budget des activités sociales et culturelles. Le premier finance le fonctionnement institutionnel du CSE, le second sert à améliorer les conditions de vie et de travail des salariés par des avantages collectifs. Cette séparation comptable structure la gestion financière du comité et impose une rigueur dans l’affectation des dépenses.

Budget de fonctionnement vs Budget ASC : quelles différences ?

Pour bien comprendre cette distinction fondamentale, voici un comparatif visuel des deux budgets du CSE, leurs sources de financement et leurs utilisations respectives.

Cette séparation stricte entre les deux budgets est essentielle pour éviter les erreurs comptables et les risques de redressement. Chaque euro doit être affecté au bon budget selon la nature de la dépense.

Calcul du budget selon l’effectif de l’entreprise

Le montant du budget de fonctionnement dépend directement de l’effectif et de la masse salariale brute de l’entreprise. Le Code du travail fixe des pourcentages minimaux que l’employeur doit respecter.

Dans les entreprises comptant entre 50 et 1 999 salariés, le budget de fonctionnement annuel est fixé à 0,20 % de la masse salariale brute. Ce pourcentage constitue le minimum légal et s’applique automatiquement dès que l’entreprise franchit le seuil de 50 salariés. La masse salariale brute correspond à l’ensemble des rémunérations versées aux salariés sur l’année civile précédente, incluant les salaires de base, primes, indemnités et avantages en nature soumis à cotisations sociales.

Pour les sociétés comptant plus de 2 000 employés, le budget de fonctionnement s’élève à 0,22 % de la masse salariale brute de l’entreprise. Ce taux majoré reconnaît la complexité accrue des missions du CSE dans les grandes structures et les besoins renforcés en expertise et formation. L’employeur verse ce budget chaque année selon les modalités prévues par accord ou, à défaut, par versement trimestriel ou mensuel.

Les montants calculés peuvent s’additionner au budget établi pour les Activités Sociales et Culturelles. L’employeur peut accorder un budget supérieur aux minimums légaux par accord d’entreprise ou décision unilatérale. De plus, le CSE peut demander à l’employeur l’achat de matériel indispensable à ses missions professionnelles si le budget ne permet pas de couvrir ces frais essentiels.

Pour découvrir comment les élus se forment à la gestion de ce budget, consultez notre page Formation CSE.

Provenance des recettes du budget de fonctionnement

Le budget du CSE provient principalement de la contribution obligatoire de l’employeur, mais d’autres sources de financement existent selon les situations et les accords en vigueur.

La contribution de l’employeur représente la source principale et obligatoire. Elle se calcule sur la masse salariale brute et doit être versée régulièrement selon une périodicité définie. Les entreprises établissent généralement un calendrier de versement mensuel ou trimestriel pour faciliter la trésorerie du CSE et permettre une gestion budgétaire fluide tout au long de l’année.

Les recettes peuvent également provenir d’intérêts sur placements de trésorerie par exemple. Si le CSE dispose d’excédents budgétaires, il peut placer ces sommes sur des comptes rémunérés pour générer des produits financiers. Ces intérêts viennent compléter le budget de fonctionnement et offrent une marge de manœuvre supplémentaire pour financer des actions spécifiques ou constituer des réserves.

En fonction du montant que l’employeur verse pour le budget de fonctionnement du CSE, des règles comptables s’appliquent. La comptabilité doit être réalisée par un expert-comptable et les coûts de ce dernier sont amortis sur le budget du CSE. Cette obligation garantit la transparence financière et sécurise la gestion des fonds. Le CSE doit tenir un livre des comptes avec une analyse annuelle du patrimoine et des éventuels engagements en cours, pour les budgets de fonctionnement compris entre 153 000 € et 3,1 M€.

En sus de toutes les règles comptables énoncées, la nomination d’un commissaire aux comptes est indispensable afin de rendre une présentation des comptes consolidés. Le coût est supporté par le budget du CSE. Cette exigence s’applique aux instances dépassant certains seuils financiers et renforce la crédibilité de la gestion auprès des salariés et de l’employeur.

Pour comprendre les obligations comptables du trésorier, consultez notre page Obligations CSE.

Utilisations autorisées du budget de fonctionnement

Le budget de fonctionnement finance exclusivement les missions représentatives du CSE. Certaines dépenses sont expressément autorisées par la loi, d’autres interdites ou conditionnées.

Le CSE utilise prioritairement son budget pour la rémunération des experts missionnés par le CSE. Lors de consultations importantes sur des projets économiques, sociaux ou organisationnels, le comité peut faire appel à des experts-comptables, des experts en risques professionnels ou des experts agréés. Le budget de fonctionnement couvre jusqu’à 20 % des honoraires de ces experts, le reste étant pris en charge par l’employeur dans les conditions légales. Cette contribution permet au CSE de bénéficier d’analyses indépendantes et approfondies pour éclairer ses avis.

Le fonctionnement administratif du CSE représente une part significative des dépenses : matériel informatique (ordinateur, téléphone, imprimante), fournitures de bureau, abonnements téléphoniques et internet, frais postaux, location ou aménagement d’un local si nécessaire. Ces dépenses garantissent les conditions matérielles d’exercice du mandat et permettent aux élus de travailler efficacement. Le CSE peut également financer des logiciels de gestion, des outils collaboratifs ou des plateformes de communication pour moderniser ses pratiques.

La communication et l’information des élus du CSE constituent un poste légitime : création et diffusion de supports d’information (newsletters, affiches, tracts), gestion d’un site internet ou d’un intranet dédié, organisation de réunions préparatoires ou de groupes de travail. Le budget permet aussi de financer la participation à des colloques, des séminaires ou des événements liés aux missions du CSE, favorisant ainsi les échanges de bonnes pratiques et la veille juridique.

La formation des élus entre également dans le périmètre du budget de fonctionnement, mais selon des règles spécifiques. Dans les entreprises de 2 000 salariés et plus, la formation économique des nouveaux élus est financée par le budget de fonctionnement. Dans les structures plus petites, l’employeur prend en charge cette formation dans la limite de 36 fois le SMIC horaire par jour de formation et par participant.

Pour découvrir tous les droits des élus financés par ce budget, consultez notre page Droits CSE.

Dépenses interdites et restrictions d’usage

Le budget de fonctionnement ne peut pas financer les activités sociales et culturelles du CSE ni servir aux salariés de la société directement. La séparation stricte entre les deux budgets évite les confusions comptables et les risques de redressement fiscal ou social.

Le CSE ne peut pas transférer son reliquat de budget de fonctionnement vers les ASC dans les 3 ans précédant l’expertise en question. Cette règle empêche les transferts opportunistes destinés à contourner les obligations de consultation et d’expertise. Le budget de fonctionnement doit servir exclusivement aux missions représentatives, pas aux loisirs ou avantages collectifs des salariés.

De même, le CSE ne transfère pas son budget vers les ASC dans les 3 ans suivant l’expertise. Cette disposition prolonge l’interdiction pour garantir que les sommes restent affectées aux missions économiques et professionnelles du comité sur une durée suffisante. Seuls les excédents budgétaires anciens et non liés à des expertises récentes peuvent être transférés après délibération et vote du CSE.

Le budget de fonctionnement ne doit jamais financer des dépenses personnelles des élus sans lien avec le mandat. Les frais de déplacement, de restauration ou d’hébergement sont remboursables uniquement s’ils correspondent à des missions CSE identifiées : participation à une formation, déplacement pour une expertise, présence à une réunion avec un prestataire externe. La traçabilité de ces dépenses protège le CSE en cas de contrôle et démontre le respect des règles d’affectation budgétaire.

Gestion de l’excédent budgétaire

Lorsque le budget de fonctionnement d’une année n’est pas entièrement consommé, le CSE peut conserver le reliquat pour l’année suivante ou, sous conditions, le transférer vers le budget des activités sociales et culturelles.

En cas de surplus du budget de fonctionnement du CSE, ce dernier peut se voir transférer une partie, voire la totalité, de cet excédent au budget des ASC. Cette faculté offre une souplesse de gestion et permet de renforcer les moyens consacrés aux avantages collectifs des salariés lorsque les besoins en fonctionnement sont couverts. Toutefois, il faut que cette décision soit votée lors d’une délibération au sein du CSE, inscrite au procès-verbal et respectant les interdictions légales relatives aux expertises.

Le transfert doit être motivé par une analyse sérieuse des besoins futurs en fonctionnement. Le trésorier présente un état prévisionnel des dépenses à venir (expertises programmées, formations prévues, renouvellement de matériel) pour s’assurer que le transfert ne compromettra pas l’exercice des missions représentatives. Cette démarche responsabilise les élus et évite de se retrouver en difficulté financière en cours d’année.

De plus, la somme de ce reliquat doit se voir inscrite dans le livre des comptes du CSE mais doit aussi faire l’objet d’un rapport mettant en lumière les informations relatives à sa gestion financière ainsi que ses activités. Cette traçabilité garantit la transparence de la gestion et facilite le contrôle par les salariés, l’employeur ou les autorités compétentes en cas de demande.

Pour comprendre comment organiser les élections lors du renouvellement du CSE, consultez notre page Élections CSE.

Organisation pratique de la comptabilité

La gestion comptable du budget de fonctionnement impose des obligations proportionnées au montant des ressources annuelles. Plus le budget est important, plus les exigences de formalisme augmentent.

Pour les budgets inférieurs à 153 000 €, le CSE tient une comptabilité simplifiée sans obligation de recourir à un expert-comptable. Les élus enregistrent les recettes et dépenses dans un cahier ou un tableur, conservent les justificatifs et présentent un état des comptes lors des réunions plénières. Cette souplesse convient aux petites structures où les flux financiers restent limités et facilement traçables.

Dès que le budget atteint ou dépasse 153 000 €, le CSE doit faire appel à un expert-comptable et tenir une comptabilité conforme aux règles en vigueur. Le coût de l’expertise comptable est supporté par le budget de fonctionnement. L’expert-comptable établit les comptes annuels, vérifie la régularité des opérations et conseille le trésorier sur les bonnes pratiques de gestion. Cette professionnalisation renforce la crédibilité du CSE et sécurise ses décisions financières.

Au-delà de 3,1 millions d’euros, la nomination d’un commissaire aux comptes devient obligatoire. Ce seuil élevé concerne les CSE de très grandes entreprises où les enjeux financiers justifient un contrôle externe renforcé. Le commissaire aux comptes certifie les comptes, identifie les éventuelles irrégularités et émet des recommandations pour améliorer les procédures internes.

Le trésorier du CSE centralise la gestion quotidienne du budget, prépare les budgets prévisionnels, suit les dépenses et informe régulièrement les membres de l’état des finances. Il présente un rapport financier annuel détaillant l’utilisation du budget de fonctionnement et justifiant les principaux postes de dépenses. Cette transparence facilite le vote des comptes et renforce la confiance entre élus.

Contrôles et sanctions en cas de mauvaise gestion

Le budget de fonctionnement du CSE fait l’objet de contrôles internes et externes destinés à vérifier la conformité de son utilisation aux règles légales et aux décisions votées par le comité.

L’employeur peut demander à consulter les comptes du CSE pour vérifier que les sommes versées sont bien affectées aux missions représentatives. Cette consultation ne lui donne pas le droit d’interférer dans les choix de gestion du comité, mais elle permet de s’assurer du respect de la séparation entre budget de fonctionnement et budget des œuvres sociales. En cas de détournement avéré, l’employeur peut saisir le tribunal judiciaire pour obtenir la restitution des sommes indûment utilisées.

Les salariés disposent également d’un droit de regard sur la gestion financière du CSE. Le trésorier présente les comptes en réunion plénière au moins une fois par an, et les membres du comité votent l’approbation des comptes après examen. Les salariés peuvent poser des questions sur l’utilisation du budget et demander des explications sur certaines dépenses. Cette transparence démocratique légitime l’action du CSE et prévient les contestations.

En cas de gestion manifestement irrégulière, frauduleuse ou contraire aux intérêts du CSE, les membres du comité peuvent engager la responsabilité civile ou pénale du trésorier ou du secrétaire. Les détournements de fonds, les fausses factures ou les dépenses sans lien avec le mandat constituent des infractions punies par la loi. Les élus doivent exercer leurs fonctions avec probité et gérer les deniers du CSE comme un bon père de famille.

Impact du budget sur l’efficacité du CSE

Un budget de fonctionnement bien géré renforce l’efficacité du CSE en lui donnant les moyens de remplir ses missions représentatives avec sérieux et indépendance.

Les élus qui disposent d’un budget suffisant peuvent faire appel à des experts lors des consultations complexes, ce qui améliore la qualité de leurs avis et crédibilise leurs positions auprès de l’employeur. Les expertises permettent de décrypter les documents techniques, d’identifier les risques cachés et de proposer des alternatives pertinentes aux projets présentés par la direction. Cette montée en compétence collective profite à l’ensemble des salariés et enrichit le dialogue social.

Le financement de formations régulières pour les élus développe leurs connaissances juridiques, économiques et techniques. Les membres formés comprennent mieux les enjeux stratégiques de l’entreprise, posent des questions plus précises lors des réunions et négocient des contreparties plus avantageuses lors des consultations. La formation continue professionnalise le mandat et réduit les asymétries d’information entre le CSE et la direction.

Les outils de communication financés par le budget de fonctionnement facilitent la diffusion de l’information auprès des salariés. Un site internet, une newsletter régulière ou des panneaux d’affichage actualisés maintiennent le lien entre les élus et leur base électorale. Cette visibilité renforce la légitimité du CSE et encourage les salariés à solliciter leurs représentants pour signaler des problèmes ou proposer des améliorations.

Pour découvrir l’ensemble des missions du CSE financées par ce budget, consultez notre guide complet CSE.

À retenir sur le budget de fonctionnement du CSE :

- Le budget de fonctionnement est fixé à 0,20 % de la masse salariale brute pour les entreprises de 50 à 1 999 salariés, et à 0,22 % pour celles de 2 000 salariés et plus.

- Ce budget finance exclusivement les missions représentatives : expertises, fonctionnement administratif, communication, formations dans certains cas.

- Les transferts vers le budget ASC sont possibles après vote du CSE, mais interdits dans les 3 ans avant et après une expertise.

- La comptabilité doit être tenue par un expert-comptable dès que le budget atteint 153 000 €, avec nomination d’un commissaire aux comptes au-delà de 3,1 millions d’euros.

- Le trésorier centralise la gestion quotidienne et présente un rapport financier annuel détaillant l’utilisation du budget.

- Les contrôles internes et externes garantissent la transparence et la conformité de l’utilisation du budget aux règles légales.

Le budget de fonctionnement du CSE constitue un levier essentiel pour l’exercice des missions représentatives et l’autonomie de l’instance. Une gestion rigoureuse, transparente et conforme aux obligations légales sécurise le dialogue social et renforce la crédibilité des élus auprès des salariés et de l’employeur.